電子帳簿保存法をわかりやすく解説|改正のポイントや何から始めるかを紹介

この記事をシェア

概要

電子帳簿保存法についての概要から、便利なシステムの選び方までを紹介しています。また、2022年改正の変更点だけではなく、令和5年度税制改正大綱で示されたポイントについても解説しています。電子帳簿保存法とは何か、帳簿や書類の電子化に何が必要かを検討している方、ぜひご一読ください。

電子帳簿保存法とは

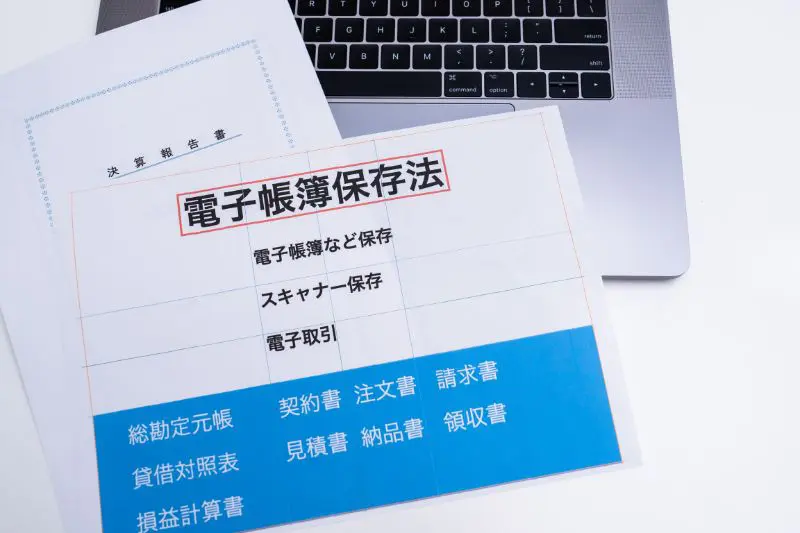

電子帳簿保存法とは、正しくは「電子計算機を使用して作成する国税関係帳簿の保存方法等の特例に関する法律」と言い、「電帳法(でんちょうほう)」とも呼ばれます。国税に関する帳簿や書類等を電磁的記録(電子データ)にして保存することを認めた法律です。

ここでは電子帳保存法について下記の3点について詳しく解説しています。

- 電子帳簿保存法の概要

- 電子帳簿保存法の対象事業者

- 電子帳簿保存法の対象書類

これから紹介する電子帳簿保存法の概要は、2022年、2024年の改正部分を理解する際にも必要な基本的な部分です。では、詳しい内容をみていきましょう。

電子帳簿保存法の概要

電子帳簿保存法は、従来、紙文書を通じて業務を行っていた国税関係の帳簿や、書類の電子化を行うことについて定めています。法内では、電子データ化によって、よりスピーディーで安全、確実にデータのやり取りを行えるように、さまざまな要件を定めています。

電子データ化を行うには、下記の3つの方法があります。

- 電子帳保存:PC上で会計ソフトなどを使用して作成した帳簿や書類をそのまま保存する

- スキャナ保存:紙で作成された文書や請求書などをスキャンを行い、画像としてデータ保存する

- 電子取引:電子メールでやり取りを行い、文書や請求書などを電子データで保存し、そのまま保存する

電子帳保存、スキャナ保存の2つは、利用者が任意で選べる方法です。電子取引は、2022年の法改正により義務化されています。

電子帳簿保存法の対象事業者

電子帳簿保存法の対象事業者は、原則として法人税や所得税を納めているすべての法人と、個人事業主です。具体的には、法人税を納める義務がある普通法人と、収益活動を行う公益法人や個人事業主が対象です。会社の規模等は関係ありません。

2024年1月1日には、完全に電子データ化に移行されることが決まっています。しかし、紙媒体での帳簿や書類は準備できるものの、電子データ化への完全な移行が難しい、といった事業所は、一定の条件を満たすことで宥恕措置が取られています。

電子帳簿保存法の対象書類

電子帳簿保存法の対象書類は、国税関係帳簿と国税関係書類の2種類があります。その詳細は以下の通りです。

- 国税関係帳簿:仕訳帳・総鑑定元帳・売上台帳など

- 国税関係書類:決算書類・取引関係書類

決算書類は、貸借対照表や損益計算書、棚卸表です。取引関係書類には、自己発行書類と受領書類の2種類があり、見積書・契約書・請求書・領収書が挙げられます。

2022年の電子帳簿保存法改正のポイント

電子帳簿保存法は、2022年の改正時に、認可に必要なさまざまな要件を絞り、複雑な手続きなどを緩和しました。一方で罰則や、電子化を進める方向性を強化しています。ここでは法改正のポイントである、6つの改正点について解説します。

- 事前承認制度の廃止

- 検索機能要件の緩和

- タイムスタンプ要件の緩和

- 適正事務処理要件の廃止

- ペナルティの強化

- 「紙の保存に代える措置」の廃止

では以下にて、詳細をまとめます。

事前承認制度の廃止

法改正以前は、電子帳簿等保存とスキャナ保存の利用の際には、管轄の税務署長に事前申請の届出を行い、承認を得る必要がありました。しかし、法改正によりその必要がなくなり、わざわざ認可を取る手間が減りました。

そのため、以前よりもスムーズにシステムの利用が可能となりました。電子取引に関しては、法改正以前も以後も、承認許可等は不要です。

検索機能要件の緩和

スキャナ保存と電子取引では、複数の検索機能要件に関する事項がありましたが、法改正後は以下の3つの検索ができれば、要件を満たすものとして認可されますした。

- 「取引年月日」「取引金額」「取引先」の検索

- 「日付」「金額」を指定した検索

- 任意の2項目を組み合わせた検索

一方、電子帳簿等保存においては、検索要件を満たす必要がなくなりました。しかし、検索要件を満たしていると承認された場合は、その優良性を認め、以下の2点のメリットを享受できます。

- 65万円の青色申告の特別控除が適用される

- 過少申告加算税として5%軽減される

タイムスタンプ要件の緩和

タイムスタンプは、電子データの保存にデータの存在証明と改ざんなどの悪用から守るために使われています。法改正によって以下の3点について改正が行われました。

- タイムスタンプの付与期間の延長

- スキャナ保存の際にタイムスタンプに必要だった自署の不要

- スキャナ保存において、訂正や削除の履歴が確認できるシステム利用が可能な場合、タイムスタンプ不要

タイムスタンプの付与期間は、3営業日内だったものが、法改正後、およそ2カ月と7営業日内と緩和されました。また、スキャナ保存の際の自署が不要になり、一定の要件を満たせば、タイムスタンプ自体が不要となったため、一層の作業の速度向上が期待できます。

適正事務処理要件の廃止

電子帳簿保存法の改正前においては、紙媒体で受領した書類のスキャナ保存を行うためには、「社内相互牽制」「定期検査」「問題の再発を防ぐための社内規定の整備」などの適正事務処理要件を設ける必要がありました。

また、タイムスタンプ付与後には、不正や記載漏れがないかどうかのデータチェックも必要なため、職員1人で対応が難しい状況でした。しかし、改正後はこれらの要件が廃止されたため、電子保存に要する工数を削減でき、より良質な作業環境の整備が期待されます。

ペナルティの強化

法改正により、取引先とのメールのやり取りなどの電子取引におけるペナルティが強化されました。内容は、取引情報に係る電子データの記録に関して、以下のような状況が確認された場合に適用されます。

- 隠蔽や仮装された事実の発覚

- 上記の事実に関して生じた申告漏れ

上記の事実が発覚した場合や、要件を満たさない保存が行われる場合には、重加算税が10%加重されます。ルールを理解して、必ず遵守できるようにしましょう。

「紙の保存に代える措置」の廃止

2022年の法改正以前の電子取引では、書類の保存は電子データに限らず、紙媒体でも可能でした。しかし、法改正後は、電子データでの保存が義務付けられています。電子データ保存が義務付けられた書類等の詳細は以下の通りです。

- 電子メールに添付されたPDFデータ

- インターネット上で購入した商品の領収書等

- 請求書発行システムで取引を行った書類

なお、電子取引でやり取りが行われたデータは、そのまま保存することになっていますので、注意してください。

2024年1月施行予定の電子帳簿保存法のポイント

2024年1月に施行予定の電子帳簿保存法では、下記の3点について、見直しが行われました。3点の主な内容についてまとめています。

- 「優良な電子帳簿に係る過少申告加算税の軽減措置」

- 対象となる帳簿の範囲が「すべての青色関係帳簿」から限定的なものへ変更

- 「スキャナ保存に関する事項」

- 国税関係書類のスキャナ保存において、解像度・階調・大きさに関する情報の保存を必要とする要件の廃⽌

- スキャナ保存時に記録事項の入力する者、または直接監督する者に関する情報の確認を求める要件を廃⽌

- 帳簿との相互関連性の確保が必要な書類が、重要書類に限定

- 「電子取引データ保存に関する事項」

- 検索機能のすべてを不要とする措置の対象者を見直し

- 令和4年度税制改正で措置された「宥恕措置」が、適用期限の令和5年12月31日をもって廃止

- 新たな猶予措置の整備

3番目に記した新たな猶予措置とは、以下の2点の場合においてのみ、データ保存時に求められるべき要件を遵守できなくても、電子取引のデータを単純に保存しておけるという内容です。

- 電子取引データの保存に関して、管轄の税務署⻑が相当の理由があると認める場合

- 税務調査時に、電子取引データの「ダウンロードの求め」及びその電子取引データを出力による書面の提示や提出を求められた場合に、応じることができるようにしている場合

上記はすべて、2024年1月1日以後の電子取引データに適用されます。

電子帳簿保存法は何から始めればいい?

電子帳簿保存法に対応ができていない、または不十分である場合、何から始めればいいのでしょうか。ここでは、電子帳簿保存法を始める際の準備に必要な下記の6点について、解説します。

- まずは社内の電子取引を把握する

- 電子データの保存方法を決定する

- 電子データの保存場所を決定する

- 業務フローを考える

- 規程等を備え付ける

- 関係者に周知し、運用を開始する

電子帳簿保存法において、電子帳簿保存法とスキャナ保存法については任意ですが、電子取引は義務化されています。社内の業務フローや規定を整備し、適切な電子取引を行える準備を整えましょう。

まずは社内の電子取引を把握する

電子帳簿保存法を行うには、社内の電子取引を把握する必要があります。誰がどのようなやり方で電子データのやり取りを行っているか、どのようなソフトを使用しているか、やり方は統一されているか、保存形式はどのようになっているかなどを徹底的に調査します。

紙の書類を受領している取引がある場合は廃止、またはスキャナーを活用して電子データ化を行いましょう。しかし、すべての書類を一気に電子化することは難しく、負担も大きいため、必要性の高いものから優先順位をつけて作業を行う必要があります。

電子データの保存方法を決定する

社内の電子取引を把握したら、次に電子データの保存方法を決定します。電子データの保存方法は、帳簿保存・スキャナ保存・電子取引の3種類がありますが、それぞれ保存方法が異なるため、確認しておきましょう。

- 帳簿保存:会計ソフトやExcelなどの表計算ソフトを使用

- スキャナ保存:スマホやスキャナーなどの読み取り機を使用

- 電子取引:PC等を使用し、メールに添付されたファイルをダウンロードする

それぞれの書類に見合った方法で、データを保存する必要があります。PCやスキャナーなどの備品を揃える必要もあるため、コストに見合う業務ができるかどうかも検討しなければいけません。

電子データの保存場所を決定する

国税関係帳簿や書類は、7〜10年の間保存する必要があるため、紙媒体の書類は保存場所に困ることもあります。その点、電子データの保存場所は、PC等のハードディスクやDVD、クラウドサービスなどを利用するため、スペースを取りません。

しかし、それぞれの電子データをまとめる保存場所を決めておかなければ、必要な時に必要なデータを取り出すことができず、業務に支障が出る場合があります。そのため電子データの保存場所は、事前に決めておきましょう。

業務フローを考える

データの保存場所が決まったら、受領したデータをどのような流れで保存すればいいかを考え、明確にしておきましょう。

たとえば、営業課がデータを受領した場合、責任者の確認・承認を経て経理課へ渡します。経理課で受け取られたデータは、承認を受けた後、仕分けされ、適切な保管場所へ保存されます。データが紙媒体の場合は、責任者の承認前に、スキャナ保存を実施し、電子データ化する必要があります。

スキャナ保存されたデータは電子データとして保存されるため、紙媒体の原本は不要です。しかし、システムの導入初期においては、電子データと紙媒体でのデータ保存を行い、問題がないかどうか様子をみることをおすすめします。

規程等を備え付ける

電子帳簿保存法の要件に沿ったデータを保存するためには、さまざまな規定の整備や必要な書類を揃える必要があります。国税庁が公開している参考資料(各種規定等のサンプル)などを利用して、自社に合った事務処理規定を作りましょう。

また、電子データの保管場所として、専用の帳簿システム等を利用している場合は、システムの操作方法を、社員に周知しておきましょう。新たにPC導入を行い、データ保存に使用する場合は、PCの操作方法を記した説明書を用意しましょう。

関係者に周知し、運用を開始する

電子帳簿保存法の一定の要件に沿って運用を行うためには、関係者への周知が必要です。社内においては、電子帳簿保存法の要件に沿った規定を共有し、電子保存へのフローや知識を深めておきましょう。

また、取引先に、なるべく紙媒体の書類ではなく、電子データを使用した取引に切り替えてもらえるように連絡しておきましょう。

電子帳簿保存法に対応するシステムの選び方

電子帳保存法の要件に沿った電子データ保存を行うために便利なのが、専用のシステムの利用です。ここでは、電子帳簿保存法に対応するシステムの選び方を、下の5点に注目して解説します。

- 電子保存したい証憑書類に対応しているか

- 証憑を収集する機能があるか

- 支払管理を効率化できるか

- 取引情報を自動でデータ化できるか

- 仕分け内容を自動化できるか

電子保存したい証憑書類に対応しているか

まず確認しておきたいのが、電子保存したいと考えている証憑書類にシステムが対応しているかどうかです。電子帳簿保存法に対応しているシステムといっても、各システムに特徴があるため、評価の高いシステムが自社に適しているものだとは限りません。

そのため、まずは電子化する必要性の高い証憑を明確化し、その証憑に適したシステムを選びましょう。最初からすべての書類を電子データ化する必要はないため、優先順位の高い証憑を選ぶ必要もあります。

証憑を収集する機能があるか

業務を滞りなく進めるために必要な機能として人気なのが、証憑を収集するための機能が付いているシステムです。代表的なものが、証憑収集オプションと言われるもので、たとえば、上長が確認した証憑に自動でタイムスタンプを押し、経理に送ってくれます。

また、スマホなどの持ち運びができる端末上で、証憑を読み込み、データ送信できる機能もあります。電子データはクラウド上で管理される場合も多いため、時間や場所を選ばずに証憑が送れれば、社外にいながらもスピーディーに業務を進行できます。

支払管理を効率化できるか

証憑データを自動電子化し、支払い管理を効率的に行う、支払処理を備えたシステムもおすすめです。請求書などの証憑データを基にして、自動で支払い予定表の作成や消込等の処理を行ってくれます。

また、従業員が経費を立て替えて後日精算する際に、支払先から電子データで領収書を受領することも多いです。このような場合、電子帳簿保存法の電子取引として対応しなければいけません。

支払い処理ツールを利用すれば、領収書の画像保存はもちろんですが、真実性確保の要件も満たしてくれます。また、ペーパーレス化することで、細かな文書の保存に気を使わず、効率的に作業を進められます。

取引情報を自動でデータ化できるか

証憑から取引情報を取り込めれば、文書管理の効率化も図れます。証憑に記載されている取引先や取引日、取引金額などを読み込むと同時に、自動で電子データ化されるため、必要な時に情報を引き出して使用できます。

取引先の情報は、請求書などの作成にも使用できるため、入力ミスがあってはいけません。そのため、自動でデータ化されることで、入力ミスを防ぎ、正確な情報を使用できます。

取引情報は、電子帳簿保存法においても管理が求められるデータです。自動で管理台帳を作成し、検索データとして使用できれば、作業効率もアップします。

仕分け内容を自動化できるか

毎月数多くの領収証に対応しなければならない業種の方には、仕分けツール機能を搭載したシステムがおすすめです。仕分け機能があれば、スキャナ保存した領収証の自動仕分けが可能です。

Excel等の表計算ソフトを利用して、領収証のデータの入力を行っている場合は、過去にどのような仕分けを行っていたかをチェックしながら、入力作業を行わなければならず、大変な手間と工数がかかります。

しかし仕分けツールがあれば、1度登録したデータを学習し、仕分けの自動化が可能です。毎月の入力業務にかかる工数を大幅にカットでき、人的ミスも防げます。

電子帳簿保存法に活用できるツール

電子帳簿保存法に活用できる便利なツールがあることをご存知ですか。ここでは、中でもおすすめの3つのツールを紹介します。

AI-OCR

AI-OCRとは、OCR(光学文字認識)とAIを組み合わせた技術のことです。手書きの文字や非定型のフォーマットや異なるレイアウトの文書を、高精度で認識することが可能です。

そのため、企業や取引先ごとにレイアウトが異なる領収書や請求書も難なく読み込みができ、読み込んだ書類のテキスト情報を電子データ化してくれます。

アップロードしたファイル情報から、取引情報を読み取ることで、項目リストに変換、リスト化します。好きな時に情報を検索・抽出できるため、作業効率を大幅にアップできます。

会計ソフト

電子帳簿保存では、あらゆる書類を電子化して作成するため、会計ソフトの利用がおすすめです。会計ソフトを使用すると、最初から電子データを利用した作業となるため、作成した帳簿や書類をそのまま電子データで保存できます。

2024年1月以降は、電子取引の基本ルールとして電子データはそのまま保存されることが義務化されます。そのため、会計ソフトの使用は、電子帳簿保存法に適した運用の実現がなかなか進まない、とお悩みの中小企業にもおすすめです。

RPA

RPAとは、「Robotic Process Automation(ロボティック・プロセス・オートメーション)」の頭文字をとった単語です。繰り返し行われるPC上の業務を自動化してくれる仕組みのことをいいます。

人間の代わりにロボットが作業を行い、作業を粛々と遂行してくれます。企業規模が大きいほど、電子データへの移行には、大変な労力を要するため、RPAを使用することで、大幅な人員や工数を削減し、業務の効率化が期待できます。

まとめ

1998年に施行された電子帳簿保存法ですが、2022年の法改正により、国税関係の帳簿や書類を電子データで保存することを義務化しました。しかし、従来の紙で保存された書類等を電子データに切り替えることは、企業にとって大変な負担を要します。

特に、経理業務を中心として、大幅な業務フローの見直しを行う必要もあるでしょう。そのため、猶予期間として2023年末までは紙保存も認められていますが、期限は刻一刻と迫ってきています。

電子保存への切り替えには、電子帳簿保存法を理解し、電子データ化の実現に必要なアクションを明確化しなければいけません。自社内での実現が難しい場合は、RPAベンダーに頼ってみるのもおすすめです。手厚いサポート体制のある、良質なRPAツールを見つけましょう。