店舗やサービス業を営む事業者にとって、キャッシュレス決済の導入は今や必須の時代になりつつあります。現金を持ち歩かない消費者が増え、キャッシュレス対応の有無が集客や売上にも影響する中、「どの決済端末を選べばよいのか分からない」と悩む方も多いのではないでしょうか。

本記事では、小規模店舗でも導入しやすいおすすめのキャッシュレス決済端末9社を厳選し、料金・手数料・対応決済・使いやすさなどの観点から徹底比較。端末ごとの特徴や導入のメリット・注意点もわかりやすく解説しています。

これからキャッシュレス導入を検討している方はもちろん、既存端末からの乗り換えを考えている方にも役立つ内容になっています。あなたのビジネスに最適な1台を、この記事で見つけてください。

| サービス | |||

|---|---|---|---|

| 端末タイプ | 据置型 ※プリンター一体型 | 据置型 ※プリンター一体型 | モバイル型 |

| 初期費用(端末代) | 0円(全プラン共通) | 0円 | 無料 |

| 月額利用料 | 3,300円(税込) ※条件付きで無料 | 3,300円(税込) | 無料 |

| 決済手数料 | 1.98%〜3.24% ※プランで変動 | 1.98%〜 ※適用条件あり | 2.5%〜 ※プラン・条件による |

| 対応決済手段 | クレカ/電子マネー/QR/タッチ決済 | クレカ/電子マネー/QR/タッチ決済 | クレカ/電子マネー/QR/タッチ決済 |

| 導入スピード | 約2週間〜2か月 | 最短15日前後(審査通過後) | 最短即日 |

| 公式サイト |

キャッシュレス決済端末メーカー主要9社をランキング比較

キャッシュレス決済端末を導入したいと考えても、サービスが多すぎて「どれを選べばよいのかわからない」というのが、多くの事業者の本音ではないでしょうか。

決済端末はそれぞれ料金体系や機能、対応決済ブランド、サポート体制などが異なり、店舗の業種や規模によって最適な選択肢も変わってきます。そこで、数あるサービスの中から主要9社を厳選し、独自に比較・ランキングしました。端末価格・月額費用・決済手数料・入金サイクルなど、導入前にチェックすべきポイントをわかりやすく整理しています。

これからキャッシュレス対応を始める事業者の方も、すでに他社からの乗り換えを検討中の方も、自店舗にぴったりの決済端末を選ぶための参考にしてください。

それぞれ順に解説します。

stera pack

| 端末の種類 | 据置型(stera terminal/プリンター・タッチパネル一体型) |

|---|---|

| 決済手数料 | スモールビジネスプラン Visa、Mastercard決済手数料率1.98% JCB、Amex、Diners Club、Discover決済手数料2.48% 上記以外の決済手数料率3.24% スタンダードプラン Visa、Mastercard決済手数料率2.70% Visa、Mastercard以外の決済手数料率3.24% |

| 月額利用料 | スモールビジネスプラン/スタンダードプラン:端末1台あたり3,300円(税込) ※初年度サービス利用料無料 ※キャッシュレス年間取扱高が3,000万円以上の加盟店は月額利用料が無料 |

| 入金手数料 | 三井住友銀行口座: 0円 その他の銀行口座: 220円(税込) |

| 端末価格 | 初期費用・端末代:0円(すべてのプラン共通) ※周辺機器が必要な場合は別途購入 |

| 対応する決済 | カード決済:Visa、Mastercard、UnionPay、JCB、American Express、Diners Club、Discover、Visaタッチ決済、Mastercardタッチ決済 電子マネー:iD、Edy、nanaco、WAON、QuicPay、交通系電子マネー コード決済:楽天Pay、d払い、PayPay、メルペイ、auPAY、Alipay、UnionPay、WeChat Pay |

| 入金サイクル | 毎日締め2営業日後払い 月6回締め2営業日後払い 月2回締め2営業日後払い 月2回締め15日後払い |

| 解約金 | 解約を申し出てから45日以内に端末機を再利用可能な状態で返却することで解約違約金免除。端末未返却や端末が利用できない状態だった場合には所定の解約違約金が発生。 |

| 導入期間 | 審査期間は申し込み完了から約2週間~2か月 |

| 運営会社 | SMBC GMO PAYMENT株式会社 |

stera packは、SMBC GMO PAYMENT株式会社が提供するキャッシュレス決済サービスで、決済・レジ機能・集客ツールを一体化したオールインワン端末「stera terminal」を軸に展開されるサービスです。

クレジットカード・電子マネー・QRコードなど30種類以上の決済手段に対応し、レシート印刷や電子サイン機能も内蔵。プリンタ一体型のコンパクト端末で、店舗省スペース化にも貢献します。選べる2つの料金プランが用意されており、なかでも「スモールビジネスプラン」はVisa、Mastercardが1.98%、JCB、Amex、Diners Club、Discoverは2.48%の優遇手数料(左記以外の決済手数料率3.24%)が魅力。

都合に合わせて選べる4種類の入金サイクルや業種別対応、セキュリティ対策も整っており、小売・飲食・美容などあらゆる業態で活躍できる端末です。

PAYGATE

| 端末の種類 | 据置型(Android搭載・プリンター内蔵・オールインワン端末) |

|---|---|

| 決済手数料 | 1.98%〜 ※適用条件あり |

| 月額利用料 | 3,300円(税込) |

| 入金手数料 | 要問い合わせ |

| 端末価格 | 39,600円(税込) → キャンペーン適用で0円 |

| 対応する決済 | クレカ(VISA、Mastercard、JCB、AMEX、Diners、Discover) 電子マネー(交通系IC、iD、QUICPay) QRコード(主要国内外サービスに対応) ※詳細は審査結果により変動 |

| 入金サイクル | 最短15日前後(審査通過後) |

| 解約金 | 要問い合わせ(レンタル不可/購入式) |

| 導入期間 | 最短15日(審査+端末発送含む) |

| 運営会社 | 株式会社スマレジ |

PAYGATEは、スマレジが提供するオールインワン決済端末「PAYGATE POS」によって、クレジットカード・電子マネー・QRコード決済とレジ機能を1台に集約したサービスです。

端末代金39,600円(税込)が0円になるキャンペーンを実施中で、初期費用不要。Android搭載・プリンター内蔵で、持ち運びにも対応し、飲食・訪問販売・イベント出店など幅広い業態で活用されています。決済手数料は1.98%〜(※)と業界水準で、医療・クリニックなど一部業種はさらに割引対象。

売上は商品別・時間帯別など多角的に分析可能で、インボイス制度対応や1年間の端末保証など、導入後の安心感も◎。サポート体制も充実しており、「現金とキャッシュレスの一括管理をスマートにしたい」小規模事業者にとって、業務効率を大幅に向上できる端末です。

(※)年間の決済額等の諸条件あり

Square

| 端末の種類 | モバイル型(Square リーダー/ターミナル) |

|---|---|

| 決済手数料 | クレカ:2.5%〜(VISA/MC/JCB/AMEX/Discover/Diners) 電子マネー・QR:3.25%(交通系IC、iD、QUICPay、PayPayなど) |

| 月額利用料 | 無料 |

| 入金手数料 | 無料 |

| 端末価格 | Square リーダー:4,980円(税込)〜 |

| 対応する決済 | クレカ(VISA、Mastercard、JCB、AMEX、Diners、Discover) 電子マネー(Suica、PASMOなど交通系IC、iD、QUICPay) QRコード(PayPay、楽天ペイ、d払い、au PAY、メルペイ、WeChat Pay、Alipay+) |

| 入金サイクル | 最短翌営業日(みずほ・三井住友銀行) その他の銀行は週1回 |

| 解約金 | なし |

| 導入期間 | 最短即日(審査通過後すぐ利用可) |

| 運営会社 | Squareup Pte. Ltd.(Block, Inc. グループ) |

Squareは、米Block社が提供するモバイル型キャッシュレス決済サービスで、最短即日導入・翌営業日入金というスピード感が特長です。

クレジットカード、電子マネー、QRコード決済まで幅広く対応し、シンプルな操作性とスマホ連携により、キッチンカー・サロン・小売店などあらゆる小規模ビジネスに適しています。月額固定費・振込手数料・解約費はすべて無料で、かかるのは決済手数料のみ。VISAやMastercardなどの主要ブランドは2.5%〜と業界でも競争力のある水準です。

対応端末(Square リーダー)は4,980円(税込)からと導入コストも抑えられ、レシート対応やオールインワン端末「Square ターミナル」などのハードウェアも充実。登録から利用開始までオンラインで完結でき、使いやすさ・柔軟性・拡張性に優れた決済ソリューションです。

PayCAS Mobile

| 端末の種類 | ポータブル型(通信内蔵・プリンター付き) |

|---|---|

| 決済手数料 | 3.24%(中小事業者応援プログラム適用時:2.48%〜) |

| 月額利用料 | 1,980円〜(通信費込み) |

| 入金手数料 | 無料 |

| 端末価格 | 78,800円 → 0円(キャンペーン適用時・条件あり) |

| 対応する決済 | クレジットカード(VISA/MC/JCB/AMEXなど) 電子マネー(交通系IC/iD/QUICPay ※オプション) QRコード(PayPay、d払い、au PAY、楽天ペイ、Alipay、WeChatPayなど) ※導入にはブランドごとの審査あり |

| 入金サイクル | 月2回(15日締・月末締) |

| 解約金 | あり(4年未満の解約で違約金発生) |

| 導入期間 | 約1か月(審査+端末配送) |

| 運営会社 | SBペイメントサービス株式会社 |

PayCAS Mobileは、ソフトバンクグループのSBペイメントサービスが提供するオールインワン型のマルチ決済端末です。

クレジットカード、電子マネー、QRコード決済を1台で対応できるうえ、プリンター内蔵・SIM通信内蔵で持ち運びも可能。レストランでのテーブル会計や訪問販売などにも便利です。端末代金78,800円が0円になる特別プラン(中小事業者応援プログラム)を活用すれば、初期コストを抑えて導入できます。このプログラムに該当すれば、決済手数料も2.48%~と割安に。

入金サイクルは月2回、振込手数料も無料で、通信費も月額利用料に含まれています。対応ブランドごとに個別審査がありますが、30種以上のブランドに対応し、信頼性・拡張性の高い端末として小売・飲食・サービス業など幅広い業種で利用されています。

JMSおまかせサービス

| 端末の種類 | 据置型・モバイル型 |

|---|---|

| 決済手数料 | クレジットカード:2.48%(「JMS中小企業応援プログラム」適用条件を満たす場合) クレジットカード以外の決済:3.24% |

| 月額利用料 | 無料 |

| 入金手数料 | 月2回払い:0円 月6回払い(早期払い):198円(税込)/振込毎 |

| 端末価格 | 無料 |

| 対応する決済 | クレジットカード:JCB、American Express、Diners Club、VISA、Mastercard、Discover、UnionPayなど 電子マネー:QUICPay+、iD、交通系電子マネー、nanaco、楽天Edy、WAON コード決済:PayPay、d払い、楽天Pay、AEON Pay、メルペイ、ゆうちょPay、auPAY、FamiPay、MyJCB Pay、Alipay、WeChat Payなど |

| 入金サイクル | 月2回締め (毎月15日/末日) 月6回締め(毎月5日/10日/15日/20日/25日/末日) |

| 解約金 | なし(端末返却時の送料のみ) |

| 導入期間 | 本登録完了から端末お届けまで約4週間 |

| 運営会社 | 株式会社ジェイエムエス |

JMSおまかせサービスは、JCB・三菱UFJニコス・UCカードの出資により設立された決済代行会社JMSが提供するキャッシュレス決済サービスです。クレジットカード・電子マネー・コード決済など最大71種類の決済ブランドをひとつのサービスで一括導入・管理できる点が最大の特徴です。

端末はインターネット環境や営業形態に応じて選べる2タイプのVEGA3000シリーズを用意。タッチパネルとプリンターを内蔵したオールインワン端末で、売上票の送付も不要です。導入費用・端末代・月額利用料・振込手数料がすべて0円という初期コストを最小限に抑えた料金体系も大きな強みで、「JMS中小企業応援プログラム」の適用条件を満たす場合はクレジットカード手数料率が業界最安水準の2.48%となります。

契約・振込・問い合わせをJMS一本で一元管理できる運用効率の高さに加え、全国対応のサポート体制(対面・電話・チャット)も整備。はじめてキャッシュレス決済を導入する店舗から、既存サービスからの乗り換えを検討する小売・飲食・医療など幅広い業態の店舗まで対応できます。

STORES 決済

| 端末の種類 | モバイル型(Bluetooth接続端末+アプリ) |

|---|---|

| 決済手数料 | スタンダード:VISA/MC 1.98%、JCBなど 2.38% フリープラン・通常料金:一律 3.24% |

| 月額利用料 | フリー:0円 スタンダード:3,300円(税込) |

| 入金手数料 | 無料 |

| 端末価格 | フリー:19,800円/台 スタンダード:0円(1台) |

| 対応する決済 | クレカ(VISA、Mastercard、JCB、AMEX、Diners、Discover) 電子マネー(iD、QUICPay、交通系IC) QRコード(PayPay、d払い、楽天ペイ、au PAY、メルペイ、FamiPayなどSmart Code系) |

| 入金サイクル | 最短翌々営業日(手動入金)または月1回(自動入金) |

| 解約金 | スタンダードは契約期間1年。途中解約は残月数×3,300円の解約金 |

| 導入期間 | 最短2〜3営業日(審査・端末到着含む) |

| 運営会社 | STORES株式会社 |

STORES 決済は、STORES株式会社が提供するキャッシュレス決済サービスで、導入実績は8万社を突破。

クレジットカード・電子マネー・QRコードに対応し、専用端末1台で多彩な決済を受け付けることができます。フリープラン(端末19,800円)とスタンダードプラン(月額3,300円)の2種類から選べ、ニーズや予算に合わせた導入が可能。スタンダードプランでは端末無料&決済手数料が1.98%~と業界最安水準で、さらにPOSやネットショップとの連携機能も充実しています。

入金方法は「最短翌々日入金」または「月1回自動入金」から選べ、振込手数料は無料。中小企業向けに設計された分かりやすく使いやすい仕組みで、初めてのキャッシュレス導入にも安心のサービスです。

USEN PAY

| 端末の種類 | モバイル型/据置型(専用端末またはiOS連携) |

|---|---|

| 決済手数料 | 通常:3.24%〜 特別料率適用時:2.38%〜(条件あり) |

| 月額利用料 | 無料(条件あり) |

| 入金手数料 | 住信SBI・みずほ銀行:無料 その他:180円(税別) |

| 端末価格 | 無料レンタル(条件あり) |

| 対応する決済 | クレカ(VISA、Mastercard、JCB、AMEX、Diners、Discover) 電子マネー(Suica等交通系IC、iD、QUICPay) QRコード(Alipay+、WeChat Payなど) |

| 入金サイクル | 住信SBIネット銀行:最短翌日入金 通常:月2回(15日締→月末入金/月末締→翌月15日入金) 電子マネー:月末締→翌月末入金 |

| 解約金 | なし(ただし端末返却・利用条件あり) |

| 導入期間 | 約2週間(審査+端末納品) |

| 運営会社 | 株式会社USEN |

USEN PAYは、株式会社USENが提供する小規模店舗向けのキャッシュレス決済サービスです。

決済端末は無料レンタル(月額0円)、入金は住信SBIネット銀行なら最短翌日対応、全国365日サポート付きと、初めてでも安心して使える設計が魅力です。クレジットカード・電子マネー・QRコード決済を1台でまとめて対応できるほか、対応ブランドは70種類以上と非常に豊富。さらに、中小事業者向けの特別料率では決済手数料が2.38%〜まで割引になるケースもあり、費用負担を抑えながら導入できます。

導入から保守・トラブル時の駆けつけ対応まで、サポートが充実しているため、美容院や飲食店などリアル店舗の事業者に最適な選択肢といえます。

AirPAY

| 端末の種類 | モバイル型(iPad/iPhone+カードリーダー) |

|---|---|

| 決済手数料 | 0.99%〜3.24%(通常3.24%、一部ブランドは2.48%、COIN+は0.99%) |

| 月額利用料 | 無料 |

| 入金手数料 | 無料(すべての銀行 ※ゆうちょ銀行を除く) |

| 端末価格 | 無償貸与(キャンペーン適用時) |

| 対応する決済 | クレカ(VISA、Mastercard、JCB、AMEX、Diners、銀聯 など) 電子マネー(交通系IC、iD、QUICPay、Apple Pay) QRコード(PayPay、楽天ペイ、d払い、au PAY、Alipay、WeChatPay、COIN+、Smart Code など) |

| 入金サイクル | 月6回(みずほ・三菱UFJ・三井住友)または月3回(その他銀行) |

| 解約金 | なし |

| 導入期間 | 申込後約1週間〜(審査は最短3営業日) |

| 運営会社 | 株式会社リクルート |

AirPAY(エアペイ)はリクルートが提供するキャッシュレス決済サービスで、導入費・月額費・振込手数料すべてが0円で利用できるのが最大の特長です。

iPadまたはiPhoneと、無償貸与される専用カードリーダーを使って、クレジットカード・電子マネー・QRコードなど77種類以上の決済手段に対応。業種や規模を問わず、幅広い店舗で導入されています。決済手数料は通常3.24%ですが、対象ブランドでは2.48%に割引されるディスカウントプログラムも実施中(要条件)。

売上の入金は、指定口座に応じて月3回または6回と柔軟で、振込手数料も無料。POSレジアプリ「Airレジ」や経営管理ツール「Airメイト」との連携で、会計から売上分析まで業務全体を効率化できます。サポート体制も充実しており、小規模事業者や個人店舗にとって安心して始められる決済サービスといえます。

楽天ペイ ターミナル

| 端末の種類 | 据置+ポータブル型(Android搭載オールインワン端末) |

|---|---|

| 決済手数料 | スタンダードプラン:2.20%〜(条件あり) 通常:2.95%〜 |

| 月額利用料 | 無料 ※導入0円キャンペーン期間:2025年11月1日~終了日未定 |

| 入金手数料 | 楽天銀行:無料 その他の銀行:要確認(発生する可能性あり) |

| 端末価格 | 34,800円(税抜) → 0円(導入キャンペーン適用時) ※3ヶ月以内の利用実績がない場合、請求対象となる可能性あり |

| 対応する決済 | クレカ(VISA、Mastercard、JCB、AMEX、Diners、Discover) 電子マネー(楽天Edy、交通系IC、iD、QUICPayなど) QRコード(楽天ペイ、PayPay、d払い、au PAY、メルペイ、Smart Code、Alipay、WeChat Payなど) |

| 入金サイクル | 初期設定:月1回入金 楽天銀行利用時:365日最短翌日入金 |

| 解約金 | 条件未達成・プラン解除時に38,280円(税込)の違約金発生可能性あり |

| 導入期間 | 申込み〜利用開始まで最短約1週間(審査・端末発送含む) |

| 運営会社 | 楽天ペイメント株式会社 |

楽天ペイ ターミナルは、クレジットカード・電子マネー・QRコード決済に対応したオールインワン型の多機能決済端末です。

Android搭載でタッチ決済やレシート印刷にも対応。モバイル通信(4G LTE)とWi-Fiの両方に対応しており、屋内外問わずどこでも利用可能です。導入時は端末価格34,800円(税抜)ですが、期間限定キャンペーンで0円になる特典もあり、初期費用を抑えたい小規模事業者にもおすすめ。中小事業者向けには「スタンダードプラン」と「ライトプラン」の2種類の手数料プランが用意され、条件を満たせば2.20%〜の優遇手数料が適用されます。

楽天銀行を振込口座に指定すれば、365日・最短翌日自動入金&手数料無料でキャッシュフローもスムーズ。さらに楽天ポイントカード連携による集客支援も可能で、販促と業務効率化を同時に実現できる端末です。

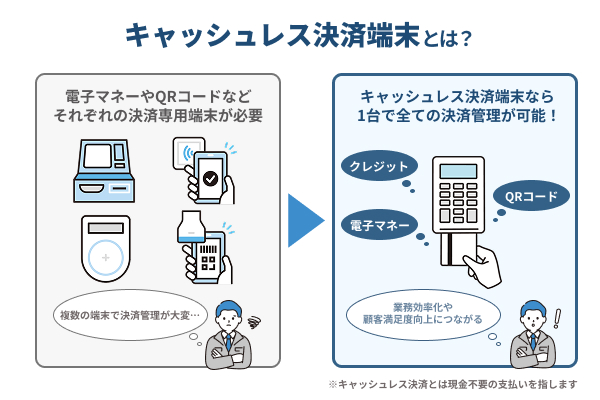

キャッシュレス決済端末とは現金不要の支払い受付専用機器

キャッシュレス決済端末とは、現金を使わずにクレジットカードや電子マネー、QRコード決済などで代金を受け取るための専用機器です。

事業者にとって、レジ周りの業務効率化や顧客満足度向上につながるサービスとして注目されています。従来の現金支払いに比べて会計スピードが上がるだけでなく、釣り銭ミスや現金管理のリスクも軽減。近年では、スマホと連携するモバイル型や、据え置き型オールインワンタイプ、QRコード表示に特化した端末など、多彩な種類が登場しています。

これらの端末は、店舗形態や業種に応じて最適なタイプを選ぶことが重要です。今後もキャッシュレス化が進む中で、顧客ニーズに応えるためにも、導入を前向きに検討しましょう。

それぞれ順に解説します。

主要キャッシュレス決済端末の種類と特徴を徹底解説

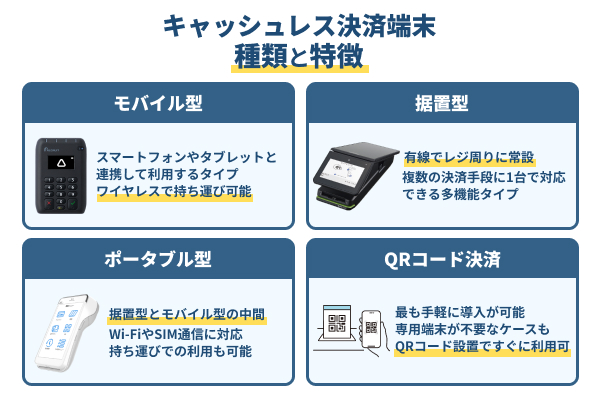

一口にキャッシュレス決済端末といっても、端末のタイプにはいくつかの種類があり、それぞれ機能や活用シーンが異なります。

例えば、スマートフォンと連携して使う「モバイル型」、店舗に常設する「据置型オールインワン端末」、持ち運び可能な「ポータブル型」、そしてスマホやタブレットでQRコードを読み取る「QRコード決済型」などがあります。どの端末を選ぶかによって、導入コストや使い勝手、顧客対応の柔軟性が大きく変わるため、店舗の業態や規模に合わせて最適なタイプを選ぶことが重要です。

ここでは、それぞれの端末タイプの特徴や活用シーンをわかりやすく解説します。自店にぴったりの決済スタイルを見つけるために、まずは端末の基本的な違いを理解しましょう。

モバイル型決済端末はどこでも使える高い機動性

モバイル型決済端末は、スマートフォンやタブレットと連携して利用するタイプで、軽量かつ持ち運びやすいのが特徴です。屋外イベントや出張サービスなど、電源やインターネット環境が限定される場所でも使用可能なため、機動力を重視する小規模事業者に最適です。

Bluetoothや専用アプリを使ってスマホと接続し、カードやQRコードの決済を簡単に処理できます。初期費用や月額費用が安価なサービスが多く、導入ハードルが低いのも魅力です。一方で、スマホやアプリに依存するため、端末のバッテリーや通信状況には注意が必要です。

コンパクトさと柔軟性を活かし、移動販売や訪問型サービスなど、店舗を持たないビジネスにもぴったりの選択肢といえます。

据置型オールインワン決済端末は店舗運営の強い味方

据置型のオールインワン決済端末は、クレジットカード・電子マネー・QRコード決済など複数の決済手段に1台で対応できる多機能タイプです。

レジ周りに常設することで、スムーズな会計処理とスタッフの業務効率化が図れます。特に来店型の小規模店舗では、顧客満足度や回転率アップにも貢献します。また、POSレジや在庫管理システムと連携できるモデルも多く、業務全体の最適化にも役立ちます。

初期コストや月額利用料はやや高めになる傾向がありますが、その分機能性・安定性は抜群。安定した決済環境を求める事業者には心強い選択肢です。設置スペースが確保できる店舗型ビジネスにおすすめの端末形態です。

ポータブル型決済端末は移動しながらでも会計OK

ポータブル型決済端末は、据置型とモバイル型の中間的な存在で、Wi-FiやSIM通信に対応したオールインワンタイプが主流です。

飲食店でのテーブル会計や、イベント会場での移動販売など、店内外の自由な移動を可能にします。1台で決済からレシート印刷まで完結できるモデルもあり、レジに戻らずその場で支払いを完了できるのが大きな魅力です。小規模店舗でも、客席が多いカフェや美容院、整体などに向いています。

導入コストはやや高めですが、利便性と機能性のバランスが良いため、投資対効果が高いタイプです。安定した通信環境が確保できれば、日々の会計業務が一気に快適になります。

QRコード決済はスマホ一つで簡単導入可能

QRコード決済は、最も手軽に導入できるキャッシュレス決済手段のひとつです。スマホやタブレットを使ってQRコードを提示・読み取りするだけで、アプリ経由で支払いが完了します。

専用端末が不要なケースも多く、導入コストがほとんどかからないのが最大のメリット。PayPayや楽天ペイ、d払いなど多くの決済ブランドが普及しており、幅広い顧客に対応できます。特に個人事業主や新規開業の小規模事業者にとって、初期投資を抑えながらキャッシュレス対応できる点は魅力です。

ただし、紙のQRコードだけだと不正利用のリスクがあるため、アプリ連携やパスコード認証の設定をしっかり行うことが重要です。

手数料・機能などキャッシュレス決済端末の比較表

| サービス名 | 端末の種類 | 決済手数料 | 月額利用料 | 端末価格 | 入金サイクル | 入金手数料 | 解約金 |

|---|---|---|---|---|---|---|---|

| stera pack | 据置型(プリンター内蔵ターミナル) | 1.98%〜3.24%(プランによる) | 0円〜3,300円(税込) | 無料 | 月2回 or 月6回(振込条件選択可) | 0円(SMBC)/220円(他行) | 45日以内に端末返却で免除/未返却時は所定額発生 |

| PAYGATE | 据置型(Android搭載・一体型端末) | 3.24%〜(業種により割引あり) | 要問い合わせ | 39,600円 → 0円(キャンペーン) | 最短15日前後 | 要問い合わせ | 要問い合わせ(購入式・レンタル不可) |

| Square | モバイル型(Square リーダー/ターミナル) | 2.5%〜(QR・電子マネー:3.25%) | 無料 | 4,980円(税込)〜 | 最短翌営業日(指定口座)/週1回(他) | 無料 | なし |

| PayCAS Mobile | ポータブル型(通信・プリンタ内蔵) | 2.48%〜(条件付き) | 1,980円〜 | 78,800円 → 0円(キャンペーン) | 月2回(15日締・月末締) | 無料 | あり(4年未満の解約で違約金発生) |

| JMSおまかせサービス | 据置型・モバイル型 | 2.48%〜3.24%(プランによる) | 無料 | 無料 | 月2回 or 月6回(振込条件選択可) | 0円(月2回)/198円(月6回) | なし(端末返却時の送料のみ) |

| STORES 決済 | モバイル型(Bluetooth接続) | 1.98%〜3.24%(プランによる) | 0円 or 3,300円(税込) | 0円 or 19,800円 | 翌々営業日 or 月1回 | 無料 | スタンダードは途中解約で残月数×3,300円 |

| USEN PAY | モバイル型/据置型(専用端末 or iOS) | 2.38%〜3.24%(条件あり) | 無料(条件付き) | 無料(レンタル) | 最短翌日(住信SBI)/月2回 | 無料(住信SBI・みずほ)/180円(他) | なし(端末返却・利用条件あり) |

| AirPAY | モバイル型(iPad/iPhone+カードリーダー) | 0.99%〜3.24% | 無料 | 実質無料(無償貸与) | 月3回または月6回(指定口座) | 無料 | なし |

| 楽天ペイ ターミナル | 据置+ポータブル型(Android搭載オールインワン端末) | 2.20%〜(中小事業者向け)/通常2.95%〜 | 無料(新規申込店舗限定0円キャンペーンあり) | 34,800円(税抜) → 0円(条件付き) | 初期:月1回/楽天銀行:365日最短翌日入金 | 楽天銀行:無料/その他:要確認 | 条件未達・解約時に38,280円(税込)発生の可能性 |

キャッシュレス決済端末を選ぶ際は、「決済手数料」「端末価格」「対応決済ブランド」など、多くの要素を総合的に比較する必要があります。

たとえば、月額利用料が無料でも決済手数料が高ければランニングコストがかさみますし、端末が安くても決済対応が限定されていれば機会損失につながる可能性も。特に小規模事業者にとっては、日々のキャッシュフローに直結する「入金サイクル」や「入金手数料」も見逃せないポイントです。

また、審査の通りやすさや解約金の有無なども導入・解約時のストレスを大きく左右します。比較表では、主要8サービスを同じ基準で一覧化。複雑になりがちな各項目を一目で把握できるようにしています。導入前の比較・検討にぜひ活用してください。

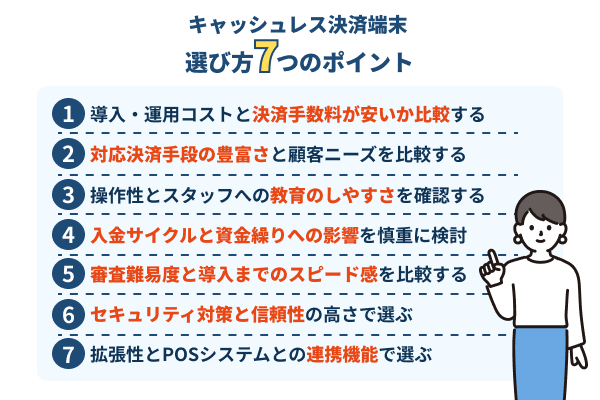

キャッシュレス決済端末の選び方7つのポイント

キャッシュレス決済端末はサービスごとにスペックや料金体系が異なり、業種や店舗規模によって相性の良し悪しがあります。そのため、「なんとなく有名だから」「初期費用が安いから」といった理由だけで選んでしまうと、あとから機能不足やコストの負担に悩まされる可能性も。

特に小規模事業者にとっては、決済手数料や入金サイクル、対応する決済ブランド、操作性、サポート体制などを総合的に比較することが重要です。このセクションでは、はじめての導入でも失敗しないよう、具体的に注目すべき7つのポイントを解説します。

事業のスタイルに合った決済端末を選び、日々の業務を効率化しながら、売上や顧客満足度を高めていくための参考にしてください。

それぞれ順に解説します。

導入・運用コストと決済手数料が安いか比較する

小規模事業者にとって、キャッシュレス決済端末の導入にかかる費用や、継続利用時の手数料は大きな関心事です。

端末価格や月額料金が無料でも、決済ごとに発生する手数料が高いと、利益を圧迫してしまうことも。特に単価が低い商品を扱う業種では、数%の差が収益に直結するため注意が必要です。

また、入金手数料や解約金の有無も要チェック。無料をうたうサービスでも、細かい条件が付いているケースもあるため、公式サイトで詳細を確認することが重要です。初期費用が安くてもランニングコストが高くなれば、長期的には損になる可能性もあるため、トータルコストで比較しましょう。

対応決済手段の豊富さと顧客ニーズを比較する

キャッシュレス決済端末を選ぶ際は、どの決済手段に対応しているかが重要な比較ポイントです。クレジットカード(VISA、Mastercardなど)に加え、電子マネー(交通系、iD、QUICPay)やQRコード決済(PayPay、楽天ペイ、d払いなど)に対応していれば、幅広い顧客に柔軟に対応できます。

特に若年層や訪日外国人など、現金をあまり使わない層の取り込みには多様な決済手段が求められます。自店の客層や業種をふまえ、「必要な決済方法をカバーしているか」「今後の拡張に対応できるか」をチェックしましょう。

対応ブランドが少ない端末は初期費用が安くても、機会損失に繋がる恐れがあります。顧客の決済ニーズを的確に捉えることが、売上向上に直結します。

操作性とスタッフへの教育のしやすさを確認する

キャッシュレス決済端末は、日常的に使う機器だからこそ、操作性の高さが重要です。小規模店舗では、オーナーやスタッフが複数業務を兼任しているケースが多く、シンプルで直感的な操作が可能な端末ほど業務効率が上がります。

タッチパネル式で視覚的にわかりやすいUIを採用しているか、トラブル時の対応が簡単かといった点もチェックポイントです。また、新人スタッフへの操作教育のしやすさも見逃せません。マニュアルの有無やサポート体制、学習にかかる時間を考慮することで、現場の混乱を防ぎ、スムーズな運用が可能になります。

機能が多くても扱いにくければ逆効果。誰でも使いやすい設計かどうかを重視しましょう。

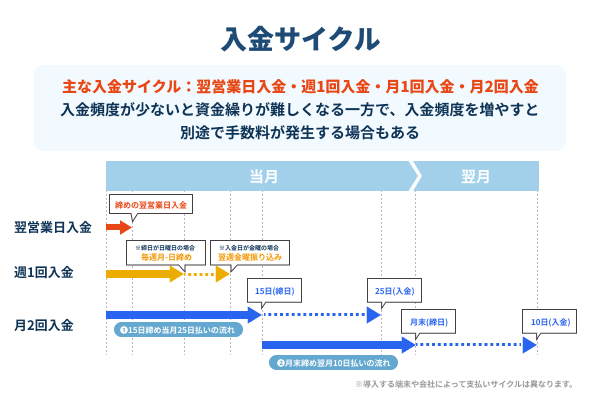

入金サイクルと資金繰りへの影響を慎重に検討

キャッシュレス決済端末の選定において、意外と見落としがちなのが「入金サイクル」です。売上代金が口座に振り込まれるまでの期間は、事業者の資金繰りに直結する大切な要素です。

即日入金や翌営業日入金に対応したサービスもあれば、週1回や月2回といったスパンのものもあります。入金頻度が少ないと、仕入れや家賃、給与の支払いなど資金のやりくりが難しくなることも。特に現金商売からキャッシュレスに切り替える場合は、入金のタイムラグに慣れていないケースも多いため、導入前にしっかり確認しておくことが重要です。

また、入金のたびに手数料が発生するサービスもあるため、トータルでの収支バランスを見て選びましょう。

審査難易度と導入までのスピード感を比較する

キャッシュレス決済端末を導入するには、各サービスごとに審査があります。審査の基準やスピードは異なり、法人・個人事業主の区別、業種、開業年数などによって通過しやすさが変わることもあります。

小規模事業者の場合、スムーズに審査を通過できるかどうかは大きな関心事。できるだけ早く導入したい場合は、審査期間が短く、最短即日〜数日で端末が届くサービスを選ぶと安心です。また、必要書類や入力項目の多さも比較ポイント。オンライン申請だけで完結できるサービスは、忙しい事業者にとって負担が少なく導入しやすいでしょう。

審査に時間がかかることでオープン時期に間に合わない、ということがないよう注意が必要です。

セキュリティ対策と信頼性の高さで選ぶ

キャッシュレス決済は便利な一方、情報漏えいや不正利用といったリスクへの対策も欠かせません。

導入する端末やサービスが、国際的なセキュリティ基準(PCI DSS、P2PEなど)を満たしているかどうかは、安全性を図るうえでの大きな指標です。また、暗号化通信や不正ログイン検知機能の有無も確認しておくと安心です。

加えて、トラブル発生時にすぐ対応できるサポート体制が整っているかも重要な要素。電話やチャットで迅速に対応できる窓口があるサービスは、万が一のときの安心感が違います。ブランド力や運営会社の信頼性も判断材料に含め、長期的に安心して使えるかどうかを見極めましょう。

拡張性とPOSシステムとの連携機能で選ぶ

キャッシュレス決済端末は、単体の機能だけでなく「他システムとの連携」によって業務効率がさらに向上します。

特に、POSレジや売上管理ソフトとのスムーズな連携が可能な端末を選べば、会計業務から日報管理までを一元化でき、ミスや手間を大幅に削減できます。今は小規模事業でも、将来的に事業拡大を視野に入れているなら、拡張性のある端末を選ぶことがポイントです。たとえば、複数店舗での導入や在庫管理、会員情報との連携機能が後付けできる端末なら、成長に合わせて柔軟に対応可能。

導入当初は最低限の機能で始め、必要に応じてシステムをアップグレードできる柔軟性は、長期運用を見据える上で大きな魅力です。

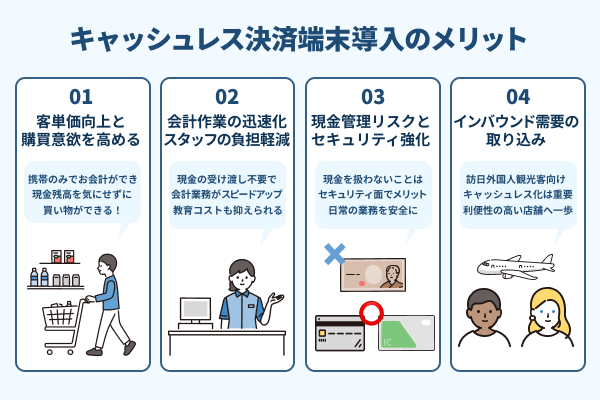

キャッシュレス決済端末導入のメリット4選

キャッシュレス決済端末の導入には、コスト以外にもさまざまなメリットがあります。

たとえば、「会計スピードの向上による回転率アップ」「つり銭ミスや現金盗難のリスク軽減」「非接触による衛生面の安心感」など、業務効率と顧客満足度の両面で効果を発揮します。また、現金を持たない層への対応やインバウンド需要の取り込みにもつながり、新たな売上機会の創出にも期待が持てます。

ここでは、キャッシュレス決済の具体的なメリットを4つの観点から紹介。単なる「支払い手段の追加」ではなく、事業全体にプラスの効果をもたらす投資として、前向きに検討できるよう情報を整理しています。

それぞれ順に解説します。

客単価向上と購買意欲を高める効果がある

キャッシュレス決済の導入は、対応していること自体が「便利でスマートな店」という好印象を与え、リピート率向上にもつながります。特に若年層やスマホユーザーにとっては、現金よりも非接触・アプリ決済の方が使いやすく、購買心理にマッチします。結果として「現金しか使えないなら他の店へ」という機会損失を防ぐことができ、売上アップに直結します。

また、客単価の向上にも寄与します。現金払いに比べて「財布の中身」を意識せずに支払えるため、顧客がついもう1品買ってしまう“ついで買い”や、高単価商品の購入につながるケースが増えます。

お客様の利便性と満足度を高めながら、自然と単価アップが見込めるのは大きなメリットです。

会計作業の迅速化でスタッフの負担軽減

キャッシュレス決済の導入により、現金の受け渡しやお釣りの計算が不要となるため、会計業務が大幅にスピードアップします。

これにより、混雑時の待ち時間を減らせるだけでなく、スタッフの心理的・身体的負担の軽減にもつながります。特にレジ操作に不慣れなアルバイトや新人スタッフでも、簡単に操作できるキャッシュレス端末であれば、教育コストも抑えられ、ミスも減少。店舗全体の業務効率が向上します。

また、閉店後のレジ締め作業や現金管理が不要になることで、日々の負担が減り、スタッフは本来の接客やサービスに集中できるようになります。省力化とサービス品質向上を同時に実現できる点は、小規模事業者にとって大きな利点です。

現金管理リスクの低減とセキュリティ強化

現金を扱わないことは、店舗運営におけるセキュリティ面でも大きなメリットです。

キャッシュレス決済にすることで、現金の盗難・紛失・過不足などのリスクがほぼゼロになり、経理面のトラブルも軽減されます。特に閉店後の現金回収や、銀行への入金作業など、手間とリスクを伴う現金管理業務を削減できるのは大きな魅力です。

また、ほとんどの決済端末が暗号化通信や認証機能を備えており、個人情報や決済情報の保護が万全。顧客にも安心感を与えられる点で信頼性の向上にもつながります。日常の業務をより安全に、効率的に行うために、キャッシュレス導入は非常に有効な手段といえるでしょう。

インバウンド需要の取り込みチャンス拡大

訪日外国人観光客の多くは、母国でのキャッシュレス文化に慣れており、現金よりもクレジットカード決済を好みます。そのため、キャッシュレス端末を導入しておくことで、外国人観光客をスムーズに受け入れる体制が整い、売上チャンスの拡大につながります。

特に海外発の決済ブランドに対応している端末であれば、より多様なニーズに応えることが可能です。また、キャッシュレス対応はGoogleマップや口コミサイトで「利便性の高い店舗」として評価されることも多く、集客にも良い影響をもたらします。

国際化が進む今、小規模事業者にとってもインバウンド需要への対応は強力な武器となるでしょう。

キャッシュレス決済端末導入のデメリット4選

キャッシュレス決済は便利でスマートな印象がありますが、実際に導入・運用していくうえで注意すべき点もあります。

たとえば、「手数料による利益圧迫」「売上金の入金までのタイムラグ」「スタッフの教育負担」など、小規模事業者にとって見逃せないデメリットも存在します。また、機器トラブルやネットワーク障害への対応策を準備しておかないと、営業に支障をきたすケースも。

ここでは、キャッシュレス決済導入にともなう主な4つのデメリットを整理し、それぞれに対する予防策や判断ポイントを解説します。「なんとなく不安」で終わらせず、リスクを把握したうえで賢く導入判断ができるようお手伝いします。

それぞれ順に解説します。

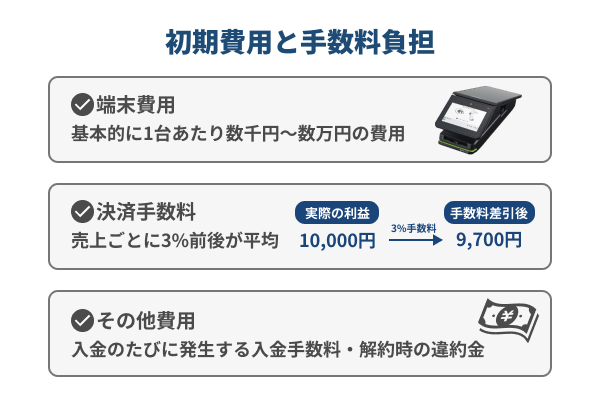

初期費用と手数料負担を負担がネックになる

キャッシュレス決済端末の導入には、初期費用や月額費用、決済手数料といったコストがかかることが避けられません。

端末自体は無料キャンペーンなどもありますが、基本的に1台あたり数千円〜数万円の費用がかかることが一般的。また、売上ごとに決済手数料(3%前後)が差し引かれるため、利益率の低い業種ではその負担が重く感じられることもあります。さらに、入金のたびに発生する入金手数料や、解約時の違約金など、見落としがちなコストも注意が必要です。

導入前には、自店の売上規模と照らし合わせて、トータルコストが事業運営に与える影響をしっかりと見極めることが大切です。

売上入金タイミングと資金繰りの調整が必要

キャッシュレス決済を導入すると、現金とは異なり売上金の入金までに一定のタイムラグが発生します。

サービスによっては翌営業日や週1回、月2回など、入金サイクルが異なり、その間の資金は一時的に手元に入りません。これは特に、仕入れや家賃、スタッフの給与支払いなど日常の資金繰りがシビアな小規模事業者にとって、大きなプレッシャーとなることがあります。入金までの日数が長いと、急な出費に対応しづらくなり、キャッシュフローが不安定になる恐れも。

事前に入金スケジュールを確認し、必要であれば即時入金オプションなどを検討することが大切です。キャッシュレス導入は便利な反面、資金管理に一層の注意が求められます。

スタッフ教育と顧客対応が新たな課題となる

キャッシュレス端末の導入は、スタッフ全員が新たな機器操作を習得する必要があるため、初期教育の手間が発生します。

慣れてしまえば操作はシンプルですが、導入初期には「決済がうまく通らない」「顧客の操作ミスがあった」といったトラブルに対応する場面も出てきます。特にITや端末操作に不慣れなスタッフが多い現場では、丁寧なマニュアル整備やサポート体制の確保が求められます。

また、高齢層の顧客からは「使い方が分からない」「現金のほうが安心」という声もあるため、柔軟な接客対応も必要です。導入による業務改善の恩恵を最大化するには、スタッフ・顧客双方への理解促進がカギとなります。

システムトラブル時の対処法と予防策が必要

キャッシュレス決済はネットワークや機器に依存するため、通信障害やシステムエラーといったトラブルが発生するリスクもあります。

万が一、会計中に決済ができなくなると、店舗の信用問題に直結するだけでなく、売上の取りこぼしにもつながります。特に一つの端末や決済手段に依存している場合、トラブル時の影響が大きくなるため、代替手段やバックアップ対応を事前に準備しておくことが重要です。

また、端末の定期的なメンテナンスや、メーカー・運営会社によるサポート体制の有無も選定基準のひとつです。安定した運用を続けるためには、トラブル発生時の対処マニュアルや連絡体制を整備し、想定外に備える姿勢が必要です。

キャッシュレス決済端末の導入をおすすめしたい個人・法人

キャッシュレス決済は利便性が高く効率も良いことから、従来の現金中心の決済から切り替わりつつあります。キャッシュレス決済端末の導入は、単なる支払い手段の拡充に留まらず、店舗運営の基盤を強化するための戦略的な投資と言えるでしょう。キャッシュレス決済端末の導入をおすすめしたい個人・法人は、以下のとおりです。

それぞれ順に解説します。

売上管理・締めなどレジ周りの店舗業務をまとめて効率化したい

日々の営業終了後に行われるレジ締め作業は、多くの店舗運営者にとって負担となるでしょう。キャッシュレス決済端末を導入すれば、事務作業を大幅に簡略化できます。多くの最新端末はPOSレジ機能と高度に連携しており、決済が行われた瞬間に売上データが自動で集計される仕組みを備えています。手作業による集計ミスや、売上金と伝票の不一致を確認する手間が劇的に減少します。

さらに、データがクラウド上で一元管理されるため、オーナーは店舗に不在であっても、スマートフォンやPCからリアルタイムで売上状況を把握できます。複数の店舗を経営している場合でも、各拠点の数値を瞬時に比較分析できる点はメリットです。帳簿作成や確定申告の際にも、デジタル化されたデータを出力して利用できるため、バックオフィス業務全般の効率化が期待できます。現金管理に伴う心理的なストレスを無くすことで、本来注力すべき接客やサービス向上に時間を割けるでしょう。

レジ業務をスムーズにして会計時間を短縮したい

会計時における顧客の待ち時間は、顧客満足度を左右する重要なポイントです。特にランチタイムやイベント開催時の混雑したタイミングで、現金の受け渡しや釣銭の確認に時間を要すると、店舗にとって大きな機会損失につながります。キャッシュレス決済端末を導入すれば、カードをかざす、もしくはQRコードをスキャンするだけで決済が完了します。現金決済よりもスピード感を上げることで、レジ前の処理速度が上がり、店舗全体の回転率を向上させられるでしょう。

また、スタッフによる釣銭の渡し間違いという人的ミスを減らせます。現金に触れる機会が減ることは、衛生面への配慮が求められる飲食店などにおいても、利用者からの評価ポイントとなります。操作性に優れた端末を選定すれば、新人スタッフへの教育コストも抑えられ、導入初日から円滑なオペレーションが実現可能です。会計プロセスをキャッシュレス化することで、利用者と従業員双方のストレスを軽減し、より快適な購買体験を提供できるでしょう。

クレカ・QR・電子マネーなど幅広い決済対応で機会損失を減らしたい

消費者が利用する決済手段は多様化しており、クレジットカードだけでなく、交通系ICカードや各種QRコード決済が日常的に利用されています。特定の決済手段に対応していないことを理由に、顧客が購入を断念する「カゴ落ち」の大きな原因となり得ます。幅広い決済ブランドに対応したキャッシュレス端末を導入すれば、潜在的な機会損失を未然に防ぎ、確実な成約へとつなげられます。特に高単価な商品を取り扱う場合、手持ちの現金が不足していても決済が可能なクレジットカードへの対応は機会損失を防げます。

さらに、ポイント還元を目的として特定の決済手段を選択する顧客層も一定数存在するため、多様なニーズに応えることで顧客満足度の向上につながります。一度の導入で主要な国際ブランドから国内の主要な電子マネーまでをカバーできる機種を選択すれば、個別に契約を結ぶ手間も省けます。インバウンド顧客向けに海外独自の決済プラットフォームへの対応は、今後の市場拡大を見据える上で重要な戦略となります。あらゆる支払いニーズへ対応すれば、機会損失を減らして売上向上が見込めます。

イベント出店などで短期間だけレンタルして使いたい

期間限定のポップアップストアやイベント出展など短い期間だけ利用したい場合、キャッシュレス決済端末のレンタルがおすすめです。固定の通信回線を引くことが困難な屋外や特設会場では、モバイル通信機能を搭載したワイヤレスの決済端末を活用すれば対応可能です。そのため、近年は数日間から数週間単位での短期レンタルプランを用意しているサービスプロバイダーが増加しています。初期投資を抑えつつ、期間中だけ最新のキャッシュレス環境を構築できるため、スポット利用を検討している事業者にとって大きなメリットと言えます。

また、レンタルの決済端末であっても、機能面では常設のものと遜色なく、多様な支払い手段に対応しているケースがほとんどです。持ち運びが容易なコンパクト設計の端末であれば、限られたスペースの催事場でも場所を取らずに設置できます。イベント終了後は端末を返却するだけで済むため、在庫管理やメンテナンスの手間も発生しません。突発的な需要に対して柔軟に対応できるため、キャッシュレス端末の導入を検討している人はレンタルサービスも活用しましょう。

キャッシュレス決済端末に関するよくある質問

キャッシュレス決済端末の導入を検討するなかで、「どれが個人事業主に向いているの?」「補助金は使える?」「端末が壊れたときの対応は?」といった疑問を持つ方も多いでしょう。

気になるポイントを事前に解消することで、スムーズな導入とトラブル回避につなげていきましょう。

それぞれ順に解説します。

個人事業主におすすめのキャッシュレス決済端末は?

個人事業主におすすめなのは、初期費用・月額費用が抑えられ、審査も比較的通りやすい「モバイル型」や「QRコード型」のキャッシュレス決済端末です。

具体的には、SquareやAirPAY、STORES 決済などは、導入コストが低く、スマホと連携して簡単に使える点で人気があります。また、PayPayや楽天ペイといったQRコード決済も、端末不要で導入しやすく、特に小規模な店舗や屋外販売との相性が良好です。

自身の業種や顧客層に合った決済方法を選ぶことが大切で、「使いやすさ」「サポート体制」「手数料率」などを比較して選ぶと、安心して導入できます。

キャッシュレス決済端末の導入費用はいくらかかりますか?

キャッシュレス決済端末を導入する際に発生する費用は、大きく分けて初期費用と周辺機器代、月額固定費に分類されます。初期費用として約2万円から10万円程度を見込むのが一般的です。初期費用については、端末本体の価格が数万円程度に設定されていることが一般的です。しかし、近年では新規導入キャンペーンを積極的に展開している事業者が多く、条件を満たすことで端末代金が実質無料となるケースも少なくありません。

また、運用開始後のランニングコストについても検討が必要です。決済手数料とは別に、月額のシステム利用料を徴収するサービスが存在します。月額費用が無料のサービスは魅力的ですが、その分だけ決済手数料が高めに設定されている場合もあります。月々の予想決済額を算出し、初期費用と維持費のトータルバランスを慎重に見極めることが重要です。

審査にはどれくらい時間がかかる?必要書類は何ですか?

キャッシュレス決済端末を導入する際は、各カード会社や決済プラットフォームによる加盟店審査に通過する必要があります。取り扱うブランドごとに審査主体が異なるため、審査に要する期間は、一般的に最短数営業日から、長い場合には3週間から1ヶ月程度が見込まれます。特にクレジットカード各社の審査は慎重に行われることが多く、QRコード決済単体の審査と比較すると、より多くの時間を要する傾向にあります。

また、導入時には審査書類の準備が必要です。個人の場合は本人確認書類の写し、法人の場合は履歴事項全部証明書の提出が求められます。店舗の実態を確認するための資料として、店舗の外観や内装、メニュー表、取扱商品の価格がわかる写真などの提出を求められるのが一般的です。営業許可証が必要な業種であれば、写しも必須となります。書類に不備があると、再提出のために審査期間が大幅に延びるリスクを把握しておきましょう。

無料で使えるキャッシュレス決済端末はありますか?

端末代金が無料になるケースがあります。決済事業者が新規顧客獲得を目的として実施している導入キャンペーンを活用すれば、無料になるキャッシュレス決済端末も多いです。一定期間内に特定の決済回数や金額を達成することを条件に、数万円相当の端末代金を全額キャッシュバック、無償提供する形式が一般的です。

ただし、無料キャンペーンの対象となるのは、特定のモデルに限られることがほとんどです。最新の多機能端末やレシートプリンターを内蔵したオールインワン型のモデルは、キャンペーンの対象外となることもあります。自分が求める機能が無料端末に含まれているかを精査し、結果的に使い勝手の悪さから買い替えを余儀なくされる可能性があります。導入後のランニングコストを含めた総支払額を想定し、自社のビジネスモデルに最適なプランを選択しましょう。

決済手数料を安くする方法はありますか?

決済手数料率を下げるため効果的な方法は、自店舗の業種や売上規模に適した決済事業者を選択する方法が挙げられます。一般的に、決済手数料は一律ではなく、業種ごとに料率が設定されているケースが多いです。例えば、飲食業や小売業など、特定のカテゴリーに対して優遇レートを適用しているベンダーを探し出すことでコスト削減につながります。

また、特定の決済手段に注力して誘導することも有効な手段です。クレジットカード決済と比較して、QRコード決済は手数料が低めに設定されている傾向にあります。特に特定の銘柄においては、期間限定で手数料無料や低率キャンペーンを実施していることもあります。

さらに、業界団体や商店街が提供する共同導入プランも手数料を下げる方法の一つです。個別の店舗では交渉力が弱くても、団体として一括契約を行うことで、通常よりも有利な手数料率を引き出せるケースがあります。複数の決済事業者を比較検討する際には、単に手数料率の数字だけを見るのではなく、振込手数料や入金サイクルの頻度も総合的に確認しましょう。資金繰りへの影響を考慮しつつ、長期的な視点で効率的なサービスの選択がおすすめです。

Wi-Fiがない店舗でもキャッシュレス決済端末は使えますか?

店舗内にWi-Fi環境が整っていない状況であっても、キャッシュレス決済端末の導入は可能です。近年の決済端末には、大きく分けて3つの通信方式が存在します。一つ目は店舗のWi-Fiを利用するタイプ、二つ目はスマートフォンのテザリング機能を利用するタイプ、三つ目が端末自体にSIMカードを内蔵しているタイプです。4Gや5Gなどのモバイル通信に対応したSIM内蔵型の端末なら、Wi-Fi環境がない店舗に適していると言えます。

SIM内蔵型の端末であれば、電源を入れるだけで自動的にキャリア回線に接続されるため、煩雑なネットワーク設定が必要ありません。屋外イベントやキッチンカー、軒先での催事販売といった場所を選ばない決済シーンでも、安定した運用が可能です。通信料についても、決済事業者が月額料金に含めているケースが多く、別途通信会社と契約する手間を省けるのがメリットです。ただし、地下店舗などの電波が届きにくい場所では、通信障害が発生するリスクには注意が必要です。

また、スマートフォンやタブレットを決済端末として利用するモバイル決済サービスであれば、端末側の4G回線を使用して決済処理を行えます。導入コストを最小限に抑えつつ、通信環境の問題を解決する有効な手段となります。Wi-Fiがないから導入を諦める必要はなく、自店舗の電波状況を事前に確認し、最適な通信方式を備えた端末を選択すれば効果的にキャッシュレス決済端末を導入できます。

レシートプリンターは必要ですか?紙のレシートは出る?

キャッシュレス決済を導入する際、レシートプリンターの要否は店舗の運用スタイルによって分かれます。クレジットカード決済には利用明細の発行義務があるため、何らかの形で顧客に内容の提示が必要です。従来の据置型端末であれば、プリンターが一体化しているため、決済完了と同時に自動で紙のレシートが排出されます。一方で、スマートフォンやタブレットを用いるモバイル決済の場合、端末本体に印刷機能がないため、別途プリンターを用意が必要です。

近年は紙のレシートに代わり、メールやショートメッセージでデジタルレシートを送信できるケースも多いです。プリンターの購入費用やロール紙の消耗品コストを削減できるメリットがあります。環境負荷の低減を掲げる店舗や、荷物を増やしたくない若年層の顧客が多い店舗にとっては、有力な選択肢となります。しかし、高齢層の顧客が多い場合や領収書代わりとして紙のレシートを強く求められる現場では、プリンターの設置がおすすめです。

利便性を最優先に考える場合、プリンター内蔵型のオールインワン端末を導入するのが効率的です。レジ周りの配線が簡略化され、狭いカウンタースペースでも清潔感を保てます。レシートの裏面にキャンペーン情報やクーポンを印字して販促に活用したい場合も、専用プリンターがあることで運用の幅が広がります。顧客の属性と店舗のサービスレベルを照らし合わせ、レシートプリンターの導入を検討しましょう。

導入時に使える補助金や助成金はありますか?

キャッシュレス決済端末の導入に利用できる補助金や助成金が出されているケースがあります。代表的な制度には「小規模事業者持続化補助金」や、地域ごとのデジタル化支援事業などがあります。

これらを活用すれば、端末購入費や導入関連の費用を一部カバーできるため、自己負担を抑えて導入することが可能です。ただし、募集時期や対象条件は年ごとに変わるため、導入を検討するタイミングで公式情報をチェックすることが重要です。

申請書類の作成支援をしてくれる機関もあるので、相談してみるとスムーズに進められます。

端末が故障したらどうすればいいですか?

端末の故障時は、まず契約している決済サービスのサポート窓口に連絡しましょう。

多くの事業者では、平日・土日対応の電話サポートやチャットサービスを提供しており、トラブル内容に応じた対応を迅速に案内してくれます。保証期間内であれば無償修理や交換が可能なことも多く、場合によっては代替機の貸出しに対応していることもあります。

故障による売上損失を最小限に抑えるためにも、事前に「サポート体制」「保証内容」「対応時間帯」などを確認しておくことが重要です。また、予備の端末を用意したり、QRコード決済などの別手段を併用しておくと、万が一の際にも安心です。